MB eksi reel faize gidince , Türkiye’nin yurt dışında satılan tahvillerinin iflas risk primi de arttı.

MB eksi reel faize gidince , Türkiye’nin yurt dışında satılan tahvillerinin iflas risk primi de arttı.

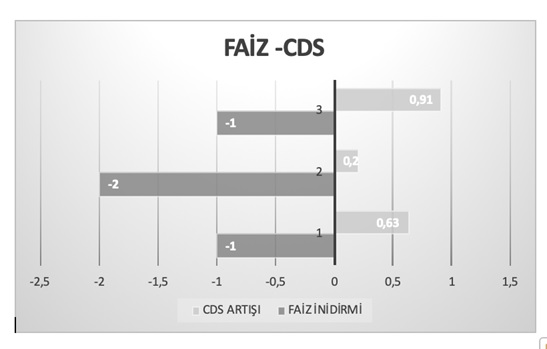

- Eylül ayında CDS oranı 358 baz puan idi. MB gösterge faizini bir puan düşürdü. CDS oranı 425 baz puana yükseldi.

- Ekim ayında MB gösterge faizini 2 puan düşürdü, CDS oranı 440’a yükseldi.

- Kasım ayında MB gösterge faizini 1 puan düşürdü. CDS oranı 532 puana çıktı.

Demek ki üç ayda 4 puan faiz indirimi sonucu , CDS oranı 358 baz puandan 174 baz puan artarak , 532 baz puana çıkmış. Bunun açık anlatımı ; Türkiye eğer yüzde 3 faiz vererek yurt dışında tahvil satıyorsa , faiz indiriminden önce sigorta risk pirimi ile birlikte 3 artı 3,6 eşittir 6,6 faiz vererek satabiliyordu. Faiz indirimlerinden sonra bu faiz 3 artı 5,3 yani yüzde 8,3 faiz vererek satabiliyor. Yani üç ayda üç faiz indirimi dış borçlanma faizini 1,7 puan artırdı. Bazı iflas etmiş ülkeleri saymazsak , Türkiye Dünyanın en riskli ülkesi olarak görülüyor.

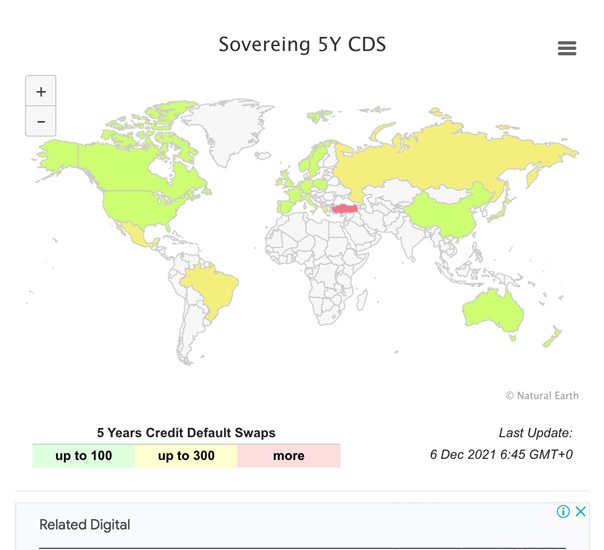

Sovereing ; Dünya ülkeleri 5 yıllık tahvillerinin CDS oranlarını ; Dünya haritası ve tablo olarak yayınlıyor. Dünya haritasında işlem gören ülkeler tahvillerinde CDS oranı 100 altında olan ülkeler , Avrupa ,ABD , Kanada , Çin ve Avusturalya . CDS oranı 300 altında olan ülkeler Rusya , Brezilya ve Meksika’dır. 300 üstünde Dünyada tek ülke koyu renkle gösteriliyor , Türkiye . Dünyanın tek başına en riskli ülkesi olmak , vatansever bir insan olarak beni çok çok rahatsız etti. Haritayı aynen aldım.

Öte yandan , Kredi derecelendirme kuruluşlarının Türkiye ye verdiği notta ‘’ yatırım yapılamaz spekülatif seviyesindedir.

FİTC =BB-

MOODY’S = B1

STANDART AND POOR’S = B+

Kredi derecelendirme notunu belirlerken kuruluşlar, GSYH büyüme oranı, işsizlik oranı, cari işlemler dengesi, enflasyon oranı, CDS oranları, dış borç yükü , gibi makroekonomik göstergeleri dikkate alıyorlar. Ayrıca siyasi sorunlar ve müdahaleci politikaları da dikkate alıyorlar.

Yabancı yatırım sermayesi raiting kuruluşlarının notlarına göre yatırım yapıyor. Bu nedenle Türkiye ye doğrudan yabancı yatırım sermayesi gelmiyor.

Bu duruma neden geldik?

Tek nedeni var … Sayın Cumhurbaşkanı ya böyle istiyor veya denemek istediği yeni politika Türkiye şartlarına uymuyor. Çünkü tam kurlarda istikrar başlarken , faiz indirimi diyor. Eksi reel faize sermaye ve piyasa tepki veriyor. 2018 kur şokundan önce de Lonra’da faizleri mutlaka ineceğini söylemiş ve arkasından yabancı sermaye çıkmış , kur şoku yaşamıştık.

Aslında iktisat politikalarında değişiklik bir planlama ve üzerinde çalışma gerektirir. Çin modeli demenin tek nedeni panik olabilir. Çünkü Çin ekonomik altyapı , devlet ve kurumların yapısı , kur sistemi ve kambiyo sistemi çok farklıdır.

Ayrıca Başkanlık sisteminden sonra , istikrar politikalarının ve yatırım iştahının oturacağı , hukuki ve demokratik altyapı da kalmadı. Sisteme ve Cumhurbaşkanına olan güven azaldı. Bu dururumu Hazirandan bu yana yapılan 11 anket ortalamasından görebiliyoruz. (Vikipedi ) 11 anket ortalaması olduğu için eğer taraflı anketler varsa onların etkileri de azalmış oluyor.

Cumhurbaşkanına görev onayı 11 anket ortalaması ;

Onaylıyorum : yüzde 40,74

Onaylamıyorum ; yüzde 50,93

Kararsız ; yüzde 8,41

Anket sonuçlarına göre halkın çoğunluğu Cumhurbaşkanına güvenmiyor .Bu nedenle ne söylese , hangi kararı alsa , piyasa ve toplum kuşku ile bakıyor. Yandaş medyada açık açık siyaha beyaz diyor. Algı yaratma politikası ters tepiyor.