21 yıldır siyasi iktidarın orta ve uzun dönemli bir iktisat politikası olmadı. Orta vadeli program bir kalkınma programı değildir; bu program yalnızca temennilerin sıralandığı ve aralarında koordinasyon olmayan, bugüne kadar da tutmayan ve sonuç vermeyen AKP’nin kendisi için oluşturduğu bir niyet mektubudur.

21 yıldır siyasi iktidarın orta ve uzun dönemli bir iktisat politikası olmadı. Orta vadeli program bir kalkınma programı değildir; bu program yalnızca temennilerin sıralandığı ve aralarında koordinasyon olmayan, bugüne kadar da tutmayan ve sonuç vermeyen AKP’nin kendisi için oluşturduğu bir niyet mektubudur.

Dahası Türkiye’nin büyüme dahil, bir kalkınma programı olmalıdır. Hükümet yalnızca büyümeyi söylüyor.

Merkez bankasının kararlarıda, kısa vadeli ve daha ziyade beklentileri yönetmek üstüne kararlardır.

Türkiye’nin öteden beri yumuşak karnı döviz sorunudur. Döviz sorununu çözmek, Araplardan yüksek faizle borç almakla veya MB’nın TL verip swap yapmasıyla yada varlık fonunun yüzde 10 faizle dolar tahvili satmasıyla olmaz. Çünkü döviz sorunu yalnızca MB rezervleri ile çözülmez. Türkiye’nin, özel sektörün döviz pozisyon açıkları devam ettikçe, yeni krizler çıkar.

Döviz açıklarını çözmemiz için, üretimde kullanılan ithal girdi payını yüzde 15 seviyesinin altına düşürmemiz, Milli dış ticaret politikamızın olması ve yabancı yatırım sermayesi çekmemiz gerekir.

Çin doğrudan yabancı yatırım sermayesi çekerek fert başına gelirde bizi geçti. Güney Kore’de doğrudan yabancı yatırım sermayesini teşvik ederek, kalkınmış ülke düzeyine ulaştı. Biz ise halen borsaya gelen portföy yatırımları ile uğraşıyoruz.

Yabancı sermaye hareketleri; doğrudan yatırımlar, portföy yatırımları olarak sınıflandırılmaktadır.

Doğrudan yabancı yatırım sermayesi; (İng: Foreign direct investment– Fr. les investissements directs étrangers?)

Yerleşik olmayan şirketlerin veya özel kişilerin bir ülkeye doğrudan fiziki yatırım yapması, yerli bir yatırımı satın alması, ülkede mevcut bir şirket ile ortaklık kurmasıdır. Yabancı yatırım sermayesi, iktisadi rasyonelliğe uygun olarak, karlılık ve risk faktörlerini dikkate alarak yatırım kararı verir.

Yabancı yatırım sermayesi yatırım kararlarında; mülkiyet güvencesi, siyasi, ekonomik ve sosyal sorunlar gibi risk unsurlarını da dikkate almak zorundadır

Portföy yatırımları; “İng: Portfolio Investment-Fr.investissements de portefeuille “ net varlık, tahvil ve senetler, vadeli mevduat , para , altın , döviz, ve finansal türevler,dir. Portföy yapısı oluşturmada, farklı enstrümanların reel getiri oranı, sermayenin risk alma eğilimi, likidite tercihine bağlı olarak değişir.

Bu yatırımlar için yatırımcıların kur riski, politik riskler ya da bilgi riskleri gibi olası riskleri göze almaları gerekebilir. Doğrudan yapılan yatırımlara oranla portföy yatırımlarının vadeleri daha kısa süreli olur. Bu sebeple yabancı portföy yatırımları almış olan ülkeler iyi bir planlaması bulunan finansal piyasalara ihtiyaç duyar.

Hedge fon (hedge fund), = serbest yatırım fonu veya risk fonu, göreli olarak likit olan mal varlıkları üzerinden al-sat yapılan ve açığa satış, kaldıraç, ve türevler gibi daha karmaşık ticari işlem, Portföy-yapımı ve risk yönetimi tekniklerinin çok sık kullanıldığı bir yatırım fonu türüdür. Türkiye ye 2003 yılından sonra karlı işletmeleri ve bankaları satın alan yabancı yatırım sermayesi girdi ve fakat doğrudan fiziki yatırım yapan yabancı yatırım sermayesi girişi çok sınırlı oldu.

2023 yılında gayrimenkul alımı dahil, 6,2 milyar dolar girdi ve fakat 6,9 milyar dolar yerli sermaye çıktı.

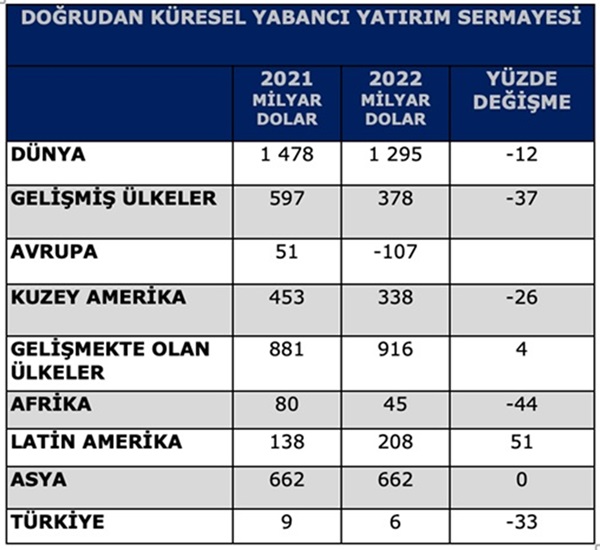

2022 yılında gelişmiş ülkelere giden doğrudan yabancı yatırım sermayesi yüzde 37 oranında düşerken, gelişmekte olan ülkelere giden doğrudan yabancı yatırım sermayesi yüzde 4 oranında arttı.

2022 yılında Türkiye’ye giren doğrudan yabancı yatırım sermayesi yok denecek düzeydedir.

Kaynak: UNCTAD, FDI /MNE Database(http//unctad.org/fdistatistics)

Türkiye; Merkez Bankası

Yabancı yatırım sermayesi çekmek için;

- Sıcak parayı, spekülatif sermayeyi kontrol etmeliyiz. Çünkü sıcak para ekonomide kırılganlığı artırır. Kırılgan ekonomilere doğrudan yabancı yatırım sermayesi gitmez.

- Devleti yeniden kurumsal devlet yapmalıyız. Hukuki ve fiili anlamda mülkiyet güvencesini sağlamalıyız. Çin’de demokrasi yok ve fakat kurumsal devlet var.

- Doğrudan yabancı yatırım sermayesi için daha yüksek teşvik vermeliyiz.