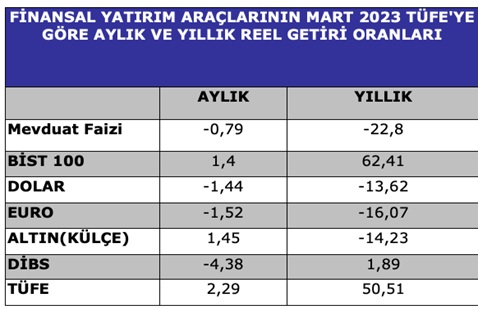

Mart 2023 itibariyle finansal yatırım araçlarının, enflasyonun etkisi giderildikten sonra oluşan reel getiri oranları açıklandı. Son bir yılda en yüksek reel getiriyi BİST 100 endeksi, en yüksek reel kaybı da mevduat faizi getirdi.

Mart 2023 itibariyle finansal yatırım araçlarının, enflasyonun etkisi giderildikten sonra oluşan reel getiri oranları açıklandı. Son bir yılda en yüksek reel getiriyi BİST 100 endeksi, en yüksek reel kaybı da mevduat faizi getirdi.

Mevduat’a bir yıl önce 100 lira yatıranlar ortalama yüzde 16 faiz aldı. Parasının nominal değeri 116 liraya çıktı. Ama TÜFE oranı yüzde 50,5 olunca mevduatta reel olarak yüzde 22,8 oranında reel kayıp oluştu. Başka bir ifade ile bir yıl önce mevduata 100 lira yatıranların bu 100 lirası satın alma gücü olarak 77,2 liraya geriledi.

BİST 100 endeksinin yıllık reel getiri oranı yüzde 62,41 oldu. Bist 100 endeksi 2 Ocak 2023’te 5661,10‘a yükselmişti. 7 Nisan Cuma günü 4927 puana geriledi. Borsada aşırı kırılganlık var. Dünyada benzer şekilde sermaye piyasası kırılgandır; ancak Türkiye de aşırı kırılgandır. Bu kısmen piyasa yapısından, kısmen de mevzuattan kaynaklanıyor. Sermaye piyasası mevzuatında, borsa yönetiminde iyileştirmeyi tartışmalıyız.

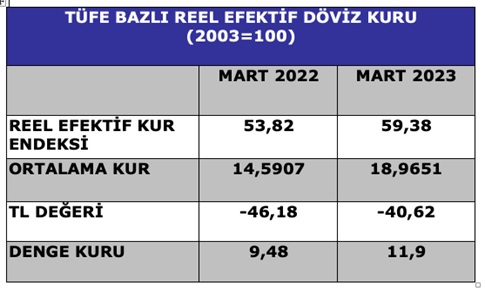

Dolar, Euro ve altın da mart ayında da son bir yılda zarar getirdi. 2022 Mart ayında dolar kuru 14,5907’idi. 2023 mart ayında 1896,51 TL’ye yükseldi. Ancak aynı yılda TÜFE oranı yüzde 50,51 oldu. TL geçen yıla göre reel değer kazandı. Ancak yine de TL dolar karşısında, Merkez Bankası TÜFE bazlı reel efektif döviz kuru endeksine göre yüzde 40,62 oranında daha düşük değerdedir. Denge kuru olarak doların Mart 2023 ayında 11 lira 90 kuruş olması gerekirdi.

Altın da mart ayında yüzde 14,23 oranında reel kayıp getirdi. Mart ayında 1181,79 TL olan altın fiyatı, 7 Nisan’da 1242,40 oldu. Yüzde 5,1 oranında değer kazandı. ABD’de FED’in faiz sınırına geldiğini açıklaması ve yine ABD’de GSYH’da büyümede düşme beklentisi, dolar endeksinin de düşmesine neden olacaktır. Öte yandan gayrimenkulde de yine balon oluştu. Bu nedenlerle altına olan talep artacaktır.

Türkiye reel faizlerin yüzde eksi 25 dolayında olması ile dünyadan ayrıştı. Piyasa kumar masasına dönüştü.

2018 kur şokunu ve artan enflasyonu Merkez Bankası faiz ve sıkı para politikası ile önlenmişti. Hal böyle iken 2021 de tek haneli faiz politikasında neden ısrar edildi? Neden gerçekçi faiz politikasından yana olanlar tasfiye edildi. Merkez Bankası bağımsızlığı neden kaldırıldı? İktisadi açıdan bu sorulara verilecek mantıklı bir cevap yoktur.