2022, Temmuz, Ağustos, Eylül aylarını kapsayan üçüncü çeyrekte Gayri Safi Yurt İçi Hasıla’da (GSYH) büyüme oranı, bir önceki yılın aynı çeyreğine göre yüzde 3,9 oranında arttı, bu yılın bir önceki çeyreğe göre ise yüzde 0,1 oranında azaldı.

2022, Temmuz, Ağustos, Eylül aylarını kapsayan üçüncü çeyrekte Gayri Safi Yurt İçi Hasıla’da (GSYH) büyüme oranı, bir önceki yılın aynı çeyreğine göre yüzde 3,9 oranında arttı, bu yılın bir önceki çeyreğe göre ise yüzde 0,1 oranında azaldı.

1- Üçüncü çeyrekte , Sanayi sektöründe büyüme oranı düşük , yüzde 0,3 oldu. Son aylarda sanayi üretim endeksinde artış düşük çıkıyordu. Toplam talepte artış olduğuna göre, sanayide satışların üretim artışından değil, stoklardan yapıldığı anlaşılıyor.

Sektörler içinde, inşaat sektöründe yüzde 14,1 oranında daralma oldu. Finans ve sigorta sektöründe ise yüzde 21,6 oranında yüksek büyüme oldu.

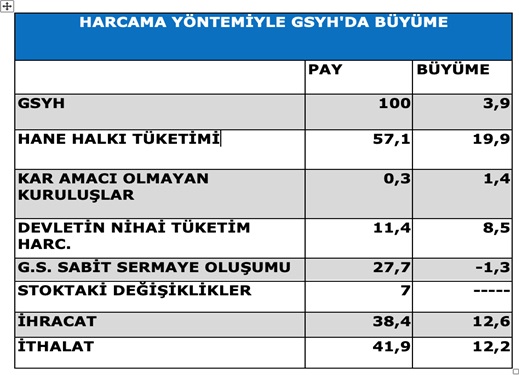

2- Üçüncü çeyrek büyümeyi en fazla yine tüketim harcamaları etkiledi. Hane halkı tüketim harcamaları yüzde 19,9 ve kamu tüketim harcamalarında yüzde 8,5 oranında artış oldu.

Yatırımlarda yüzde 1,3 oranında daralma oldu. Bu sene bir önceki çeyrekte yani ikinci çeyrekte de yatırımlar yine aynı oranda yüzde 1,3 oranında daralmıştı. Yatırımlarda daralma büyüme potansiyelini düşürür ve istihdamın düşmesine neden olur.

3- 2021 yılının ilk üç çeyreğinde yani 9 ayda, toplam GSYH 603,6 milyar dolar oldu. Bu sene aynı üç çeyrekte yüzde 6,3 oranında artarak 641,9 milyar dolara yükseldi. Ancak bu sene aynı ilk üç çeyrekte 38 milyar dolar cari açık verdik.

GSYH yaratılan katma değerdir. Cari açık ise, dış ekonomik ilişkilerden dolayı ortaya çıkan kaynak kaybıdır. Bu kayıp dış borçla kapatıldığı için bugün hissetmiyoruz. Ama gelecekte bu borçların ödenmesi kesin kaynak kaybı demektir. Bu çerçevede cari açık büyüme ile doğrudan karşılaştırılmaz ve fakat kaynaklar da yaratılan katma değerlerin parasal ifadesi olduğu için, kabaca 2022 ilk üç ayında yaratılan katma değer olan 641,9 milyar dolardan söz konusu cari açığı düşersek, geriye 603,9 milyar dolar kalır ve bu demektir ki ekonomi geçen yıla göre büyümemiştir

Cari açık ve dış borçla büyümüştür. Cari açıkla büyüme sürdürülemez.

GSYH’ nın dolar olarak değerinin hesaplanmasında dolar kuru etkilidir. Ama Türkiye de dolarizasyon yalnızca mevduatta değil, piyasada her alanda TL’nin yerini almıştır.

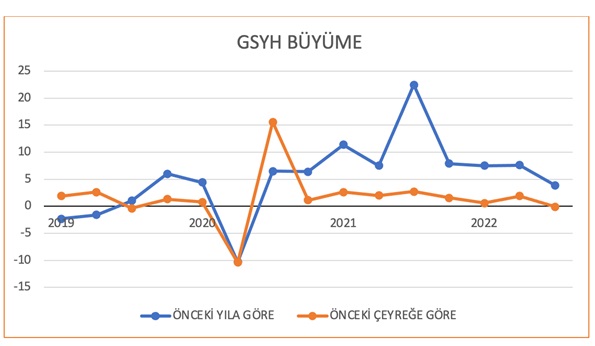

4- Son 4 yıldaki büyüme trendine bakarsak;

Bir… Büyüme istikrarlı değil. Bazı çeyrekler büyüme oranı çok yüksek bazı çeyrekler çok düşüktür. Söz gelimi 2020 ikinci çeyrekte eksi 10,3 oranında darala var, 2021 üçüncü çeyrekte de yüzde 22,5 oranında büyüme var. Baz etkisi de var. Ama genel olarak Türkiye zig-zag’lı büyüyor. Bunun nedeni üretimin dışa bağımlı olması ve istikrarsız bir ekonomi politikasının olmasıdır.

İkincisi … Aşağıdaki grafikte de görüldüğü gibi, GSYH’ da büyüme trendi düşme yönündedir. Mamafih, İMF’nin Türkiye için 2022 büyüme tahmini yüzde 5 , 2023 büyüme tahmini ise yüzde 3’tür.

Seçim yılı olması nedeni ile 2023 te, popülist harcamalar ve krediler artar. Toplam talepteki artış büyümeyi artırabilir. Ama arz cephesinde risk var. Çünkü yatırımlar daralıyor, yüksek kur ithal girdi maliyetlerini artırdı. Cari açık ve dış borç sorunu artabilir. Dahası, enflasyon tamamıyla kontrolden çıkabilir.

AKP’ iktidarı faizleri büyüme devam etsin diye düşürdü. Devam etmedi ve bu gidişle maalesef 2023‘ te ekonomide riskler daha da artacaktır.