İMF ve Dünya Bankası , bir ülkede ortaya çıkan krizi yerinde bastırmak ve diğer ülkelere sıçramasını önlemek için oluşturulmuş fonlardır. Her ikisi de , Cari açığın artmaya başlaması , sermaye çıkışı ve rezervlerdeki sert düşüşe dikkat çekerek Türkiye’nin dövize sıkıştığını açıkladılar.

İMF ve Dünya Bankası , bir ülkede ortaya çıkan krizi yerinde bastırmak ve diğer ülkelere sıçramasını önlemek için oluşturulmuş fonlardır. Her ikisi de , Cari açığın artmaya başlaması , sermaye çıkışı ve rezervlerdeki sert düşüşe dikkat çekerek Türkiye’nin dövize sıkıştığını açıkladılar.

Türkiye döviz kazanmıyor, döviz kaybediyor. Pandemi turizmi vurduğu için döviz kaybı arttı. Dolayısıyla Dış borçları çevirme riski de gündeme geldi .

Dış borçlarda Osmanlı İmparatorluğu 1881’de; Türkiye’de 1958’de moratoryum ilân etti. Türkiye 1959 yılında Moratoryum ilan ederek, dış borçları yeniden yapılandırdı. İMF ile anlaşma yaparak, 25 milyon IMF’den, 250 milyon ABD’den, diğer OEEC ülkelerinden 75 milyon dolar kredi aldı.

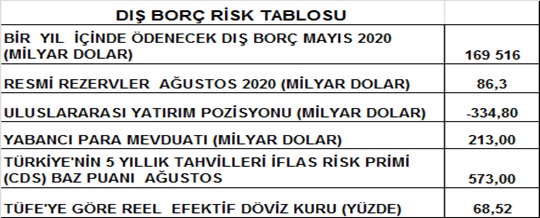

Bu gün Dış borç stokunun GSYH’a oranı yüzde 57’dir ve yüksek değildir. Bizim ilk sorunumuz döviz sorunudur.

Türkiye’nin dış borçlarını ödemesi için ;

Yeni borç bulması gerekir. Bu durumda dış borç artı faizleri kadar yeni dış borç bulmak gerekir. Dış borç bulmakta zorlanmayız ve fakat yüksek faiz vermek zorunda kalırız. Zira uluslararası piyasalarda ülke tahvilleri risklerine göre iflas sigortası yapılıyor. Türkiye’nin beş yıllık tahvillerinde İflas risk sigorta pirimi (CDS) 573’ baz puandır. Bu demektir ki Türkiye faiz artı 5,73 yüzdelik puan ile ancak dış borç bulabilir. Eğer faiz oranı yüzde 2 ise ,Türkiye için borç maliyeti yüzde 7,73 demektir. Zaten yeni dış borçlarımızda ortalama faiz oranı yüzde 7,40 tır. Yüksek faizle borçlanmak borç maliyetini gelecek nesillere aktarmak demektir.

Eğer bu borçlarla yatırım yapmış olsaydık , gelecek nesillere hem borç hem de yatırım devredecektik. Biz ise kötü miras olarak yalnızca dış borç bırakıyoruz.

Türkiye’nin dış borçlarla yatırım yapmadığı , ithalatın yapısından anlaşılıyor.

Toplam İthalat içinde yatırım malları ithalatının payı yüzde 12 dir. Bunlarında tamamına yakın kısmı mevcut yatırımların yenilenmesi için yapılıyor. Yeni yatırım için ithalat yapılmıyor.

Eğer Türkiye yatırım için borçlanmış olsaydı , bu yatırımlar kendi borçlarını öderdi.

Öte yandan Dış borçların ödenmesi için önce içerde gelir artışı yaratmalıyız. Sonra bu geliri dövize çevirmeliyiz.

Fert başına gelirin ve talebin düşmesi , bazı firmaları zora sokabilir. Bankalara olan döviz borçlarında dönmeyen krediler artabilir. Ancak özel sektör ve bankalar ihtiyatlı davranıyor. Söz gelimi son günlerde kur arttı ve fakat Döviz tevdiat hesapları da 10 milyar dolar kadar arttı. Çünkü özel sektör dış borçları için kurun daha fazla artacağını düşündü ve TL borçlanarak döviz aldı. Ayrıca özel sektör muhtemelen yurt dışında ihtiyat olarak ta döviz tutuyordur.

Bankalara gelince , 2013 milyar dolar döviz tevdiat hesabının yüzde 20 kadarı zaten Merkez Bankasında karşılık olarak tutuluyor. Dahası MB ‘ının TL mevduat hesapları içinde isteyen banka döviz olarak karşılık tutabilir kararına istinaden , takriben hesapların yüzde 15’i kadarını da yine MB’ da döviz olarak tutuyorlar. Ayrıca bankaların dış muhabir hesaplarında da döviz tevdiatının yüzde 5’i kadar dövizleri var. Kalan kısmı çeşitli şekillerde verilen kredilerdir. Yani dönmeyen döviz kredi riski yüksek değildir.

Bu şartlar altında Türkiye’nin dış borçlarda temerrüde düşme riski yüksek değildir. Ancak her durumda Daha pahalı borçlanacak , İMF gibi kaynaklardan taze döviz gelmezse , kurlar artmaya devam edecektir.