Türkiye de , para ve sermaye piyasası sığ olmasına, vadeli döviz işlemlerinin sınırlı ve dolarizasyon olmasına rağmen, AKP iktidarı ta baştan beri sıcak para geliyor diye dalgalı kur politikasına ve aşırı serbest kambiyo sistemine sarıldı.

Türkiye de , para ve sermaye piyasası sığ olmasına, vadeli döviz işlemlerinin sınırlı ve dolarizasyon olmasına rağmen, AKP iktidarı ta baştan beri sıcak para geliyor diye dalgalı kur politikasına ve aşırı serbest kambiyo sistemine sarıldı.

2007-2008 yıllarında TL yüzde 28 daha değerli hale geldi. Üretimde kullandığımız ithal girdi oranı arttı. Üretim ithal girdiye bağımlı oldu. 2018 sonrası tersine TL değer kaybetti ve fakat bu defa da, ithal girdi oranını yüksek olması ve hükümete güven erozyonu , ikame yatırımları engelledi. İthal girdi bağımlılığı devam ediyor.

AKP iktidarı, dış ticarette, özel ilişkiler nedeni ile , Çin ve Rusya ‘nın ticari hegemonyası altına girdi. 2021 yılında Türkiye’nin toplam dış ticaret açığı 46,1 milyar dolar ve fakat Çin ve Rusya ya karşı dış ticaret açığı daha yüksek 52,9 milyar dolar oldu.

En son açıklanan Ocak ayı ödemeler blançosuna göre, Türkiye ye doğrudan veya portföy yatırımları durdu. 4 Mart haftasında swap hariç net rezerv eksi 42,6 milyar dolar olarak gerçekleşti.

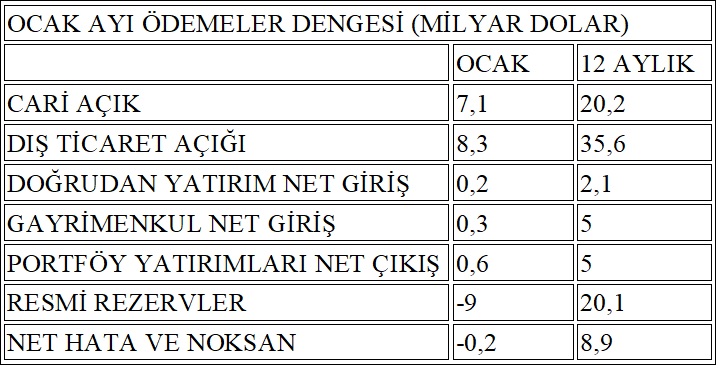

Dış ticaret açığını düşürme beklentisi de gerçekleşmedi. Ocak ayı ödemeler dengesinde, 12 aylık dış ticaret açığı 35,6 milyar dolar oldu. (Aşağıdaki tablo)

Türkiye AKP iktidarında; 2003 yılı ile 2021 yılı arasında geçen 19 yılda;

- 626 milyar 76 milyon dolar cari açık verdi;

- 831 milyar 496 milyon dolar dış ticaret açığı verdi.

2022 Mart başında, Türkiye tahvillerinin uluslararası piyasalarda iflas risk primini gösteren CDS oranı 650 baz puana yükseldi.

Faiz politikasına gelince, Faiz sebep, enflasyon sonuç iktisat tarihinde benzeri görülmemiş bir yanlış oldu ve Hiper Enflasyon riski arttı.

Aslında; TÜFE oranı yüzde 54,4 e yükselmiş iken, Merkez Bankasının gösterge faizini yüzde 14’te tutması iktisadi akla uygun değil. Bunun içindir ki ; Merkez Bankası 2003 ve TÜFE bazlı reel kur endeksi Şubat ayında 54,78 oldu. Yani Şubat ayında TL döviz sepeti karcısında yüzde 45, 22 oranında daha düşük değerdedir.

Oysaki TL ‘nin değer kaybını durdurmak çok kolaydı. Merkez Bankası faizlerini enflasyonun üstünde tutmak yeterdi. Ama Cumhurbaşkanı 3 ayda eksi reel faizin ekonomik istikrarını bozar diyen Merkez Bankası kadrolarını değiştirdi. Sürekli faizin üstüne giderek, faiz’e ‘Nas’ diyerek MB gösterge faizini indirdi. Üstelik indirdiği faiz yerine örtülü – hülle yoluyla TL mevduatına kur garantisi vererek, daha yüksek faiz getirmek zorunda kaldı.

İktisatçı olsun veya olmasın, yanlış faiz ve kur politikasının ağır maliyetini herkes yaşıyor ? O zaman aklı başında her insan şu iki soruyu soracaktır;

- Acaba sayın Cumhurbaşkanı doktorlarda olduğu gibi faiz yanlışından da döner mi?

- 2018 kur şoku deneyimine rağmen , hangi amaçla faizlerle bu kadar oynandı?