Merkez Bankasının gösterge faizini 2 yüzdelik puan artırmasını ‘’ Hükümet faiz lobisine dayanamadı ‘’diye yorumlayanlar oldu. Küreselleşme sürecinde , para ve faiz politikaları belirleyici politikalar olmuştur. Ancak bizim gibi yüksek enflasyon yaşayan ülkelerde bu politikalar aynı zamanda spekülasyonu da artırmıştır. Enflasyonun üstünde reel faiz isteyenler ‘’faiz lobisi ‘’ olarak suçlanmıştır. Bunun içindir ki Türk ekonomisi son 10 yıldır Dünyanın en kırılgan ekonomisidir .

Merkez Bankasının gösterge faizini 2 yüzdelik puan artırmasını ‘’ Hükümet faiz lobisine dayanamadı ‘’diye yorumlayanlar oldu. Küreselleşme sürecinde , para ve faiz politikaları belirleyici politikalar olmuştur. Ancak bizim gibi yüksek enflasyon yaşayan ülkelerde bu politikalar aynı zamanda spekülasyonu da artırmıştır. Enflasyonun üstünde reel faiz isteyenler ‘’faiz lobisi ‘’ olarak suçlanmıştır. Bunun içindir ki Türk ekonomisi son 10 yıldır Dünyanın en kırılgan ekonomisidir .

Öte yandan yine bizim gibi sermaye piyasalarının ve rekabetin gelişmediği , spekülasyon ve manipülasyonun olduğu ülkelerde serbest kur politikası sürekli bir kur sorunları yaratmıştır. Yüksek kur isteyenler de ‘’kur lobisi ‘’ olarak vasıflandırılmıştır.

Aslında bütün bu tartışmalarla zaman kaybetmek , aynı zamanda ne kadar beceriksiz olduğumuzu da gösteriyor. Leyleğin ömrü de laklakla geçer.

Beceriksizliğimizin ilk nedeni , faizleri nominal faiz üstünden konuşmamızdır. Oysaki yüksek enflasyon olan ekonomilerde nominal faiz yanıltıcı olur. Söz gelimi şimdi yeni gösterge faizi yüzde 10.25 , ama geçen ayki enflasyon yüzde 11.77 dir. Bu ayda enflasyon bu düzeyde olursa , yıllık üstünden yüzde 10.25 olan nominal faiz , enflasyonun etkisi giderildikten sonra , yani reel faiz olarak eksi yüzde 1,36 dır.

Yüksek reel faiz ve tersi eksi faizin ekonomi üstünde bozucu etkileri vardır.

Yüksek faiz isteyenler ‘’faiz lobisi ‘’ olarak suçlanmıştır.

Yüksek reel faizin olumsuz etkileri var… Üretimde Maliyet artışına neden olur. Maliyet artışı perakendeye yansır ve enflasyon artar. Türkiye de oligopol piyasa yapısı olduğu için maliyet artışı perakendeye rahatça yansıyor.

Yüksek reel faiz , harcamaların maliyetini artırdığı için harcamalar azalır, toplam talep düşer. Durgunluk olur. Bunun içindir ki ABD ve AB faizleri sıfırda veya sıfıra yakın tutuyor.

Yüksek reel faizlerin olumlu etkileri de var… Tüketimin kısılmasına e tasarrufların artmasına neden olur. Bu tasarruflar yatırımlara yönlendirilirse, büyüme ve istihdamı pozitif etkiler.

Türkiye de yatırım ortamı olmadığı için tasarruflar yatırımlara gitmiyor. Döviz , altın olarak saklanıyor. Yada gayrimenkul talebi artıyor. Bununla beraber eğer ülke riskinin üstünde bir reel faiz olursa , yüksek reel faiz , tasarrufların Dövizden TL mevduata geçmesine de neden olur. Tasarruf amacı ile döviz talebi düşer. Kur atışı frenlenir. Söz gelimi Türkiye tahvillerinin uluslar arası piyasalarda iflas risk primi (CDS) 500-600 baz puandır. Bu şartlarda reel faiz en az yüzde 5 olmalıdır. Yani eğer MB nominal faizleri yüzde 16 dolayına çıkarsaydı , kur artışlarını önleyebilirdi. Elbetteki riski karşılayacak bir reel faiz , aynı zamanda yabancı yatırım sermayesi girmesine ve döviz arzının artmasına neden olur. Bu yolla da kur şokları önlenir.

Yüksek kurun getirdiği ihracatta rekabet avantajını da kullanamıyoruz. Çünkü ihracat malı üretiminde yüzde 70-80 oranında ithal girdi var.

Şu anda TL döviz sepeti karşısında ,reel kur endeksine göre ,yüzde 40 oranında daha düşük değerdedir. Bu nedenle Türkiye’nin dış borç yükü artmıştır. Yabancı yatırım sermayesi gelmiyor. Ama kur şokları ve yüksek kur , aşırı düşük TL , en fazla da enflasyon yoluyla halkı etkilemiştir.

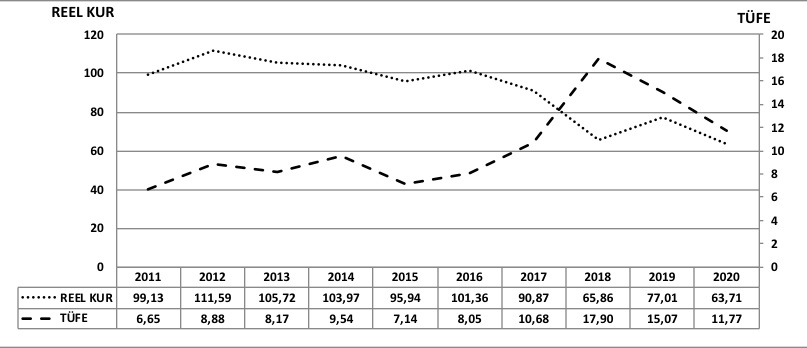

Türkiye de yüzde 10 ‘a yakın bir yapısal enflasyon vardır. Ancak 2018 kur şokunda yaşadığımız gibi, kur artışları bu yapısal enflasyon üstüne ilave bir fiyat artışı yaratmıştır. Bu sonuç üretimde yüksek oranda ithal girdi kullanmanın doğal sonucudur. Aşağıdaki grafikte sol eksen reel kuru , sağ eksen ise TÜFE oranlarını gösteriyor. 2017 yılına kadar reel endeksi 100 ‘ün üstünde idi , yani kur düşük TL değerli idi ve enflasyon yüzde 6,5 ile yüzde 10 arasında idi. 2017 sonrasında reel endeksi yüz altına indi. Enflasyon yüzde onun üstünde seyrediyor. Tabloda 2018 kur şoku enflasyonu dikkat çekici oranda artırmıştır.

REEL KUR VE TÜFE