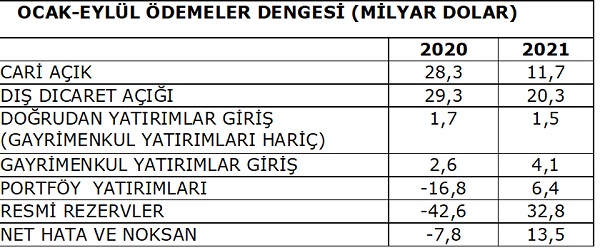

2021, Ocak-Eylül 9 aylık Cari açık 11,7 milyar dolar oldu. Geçen sene 28,3 milyar dolar olmuştu. Cari açığın azalmasında Turizm gelirlerinin artması da etkili oldu.

2021, Ocak-Eylül 9 aylık Cari açık 11,7 milyar dolar oldu. Geçen sene 28,3 milyar dolar olmuştu. Cari açığın azalmasında Turizm gelirlerinin artması da etkili oldu.

Aynı dönemde dış ticaret açığı da 29,3 milyar dolardan 20,3 milyar dolara geriledi. Dış ticaret açığının düşmesinde de altın ithalatının azalması etkili oldu. Söz gelimi 2020 yılında Türkiye ; Ocak- Eylül arasında 9 ayda 212 248 kg altın ithal etti. Bu sene altın fiyatları da bu dönemde gerilediği için altın ithalatı da azaldı ve yalnızca 52 745 kg altın ithal etti.

Cari açık sürdürülemez ; zira cari açık kaynak kaybı demektir ,potansiyel büyümeyi düşürür ve yoksullaştırır. Türkiye’nin cari açık üstüne en az onun kadar önemli sorunu üretimde kullanılan ithal girdi payının yüksek olması ve dış ticaret açığıdır. İstihdam sorunu, işsizlik sorunu ve enflasyon sorunu bu nedenle tırmandı.

Türkiye aramalı ve hammaddeyi içerde üretmiş olsaydı , aynı zamanda istihdam da artardı. Enflasyonda bu kadar artmazdı.

2018 kur şokundan beri , kur artışları ithal girdi maliyetlerini artırdı. Maliyet artışı da oligopol piyasa şartları içinde TÜFE’ ye yansıdı. Zaten Türkiye , Faktör verimliliğinin ve üretim kapasitesinin düşük olması , piyasada oligopol yapının olması , kartelleşmenin olması , Kamu kaynaklarının popülist amaçlı olarak kullanılması gibi yapısal sorunlardan kaynaklanan bir kronik enflasyon yaşıyordu. Kur artışları da bunun üstüne geldi ve enflasyonu artırdı.

Merkez Bankası , yüksek kur cari açığı azaltacak diyor. Ancak yanlış söylüyor. Söz gelimi Türkiye’nin Turizm geliri 50 milyar dolara çıkarsa , cari açığı kalmaz ve fakat dış ticaret açığı devam eder. Kastettiği dış ticaret açığı olsa gerek.

Yani Merkez Bankası ihracatta rekabet gücümüz artsın , ithalat fiyatları artsın, dış ticaret açığı azalsın demek istiyor. Ama girdi ithalatının azalması için aynı malın içerde üretilmesi gerekir. Ama Merkez Bankası ve hükümete güven o kadar düştü ki , kimse yatırım yapmıyor. O zamanda üretim yağmak için ithalat zorunlu oluyor.

Dahası kur artışları dış borçların ve döviz borçlarının TL maliyetini artırıyor.

Bu demektir ki ; MB kendi hayal dünyasında yaşıyor ; Çünkü ya yanlış hesap yaparak veya bilmediğimiz bir amaçla eksi faize devam ediyor. Kur artıyor ve Türkiye’nin Ülke riski artıyor. Bu politikası ile Merkez Bankası Türkiye’nin dış borçlarını da riske sokuyor.

Merkez Bankasının açıkladığı ocak- Eylül 9 aylık ödemeler blançosuna göre , gayrimenkul dışında doğrudan yabancı yatırım sermayesi girişi ve Portföy yatırımları girişi düşük kalmış. (Aşağıdaki Tablo)

Resmi rezervlerde 32,8 milyar dolar artış var ve fakat bankanın yükümlülükleri de yüksektir.

15 Ekim 2021 Merkez Bankası resmî rezervleri ;

- Resmî döviz varlıkları 125,8 milyar dolar,

- Merkez Bankası yükümlülükleri 146,9 Milyar dolar (Döviz kredileri -25,6 milyar dolar ; Forward-Futur açık pozisyonu -62,7 milyar dolar; Şarta bağlı yükümlülükler -53,5 milyar dolar; Diğer -5,3 milyar dolar )

- Merkez Bankası net rezervi – 21.1 milyar dolar.

Dahası 9 ayda nerden geldiği belli olmayan 13,5 milyar dolar döviz girişi var. İşlem hatalarından bu kadar yüksek meblağ ortaya çıkmaz. Kayıt dışı giren dövizler , kayıt dışı da çıkar.

Özetle; MB eksi faize devam ederse , ham dış ticaret açığını düşüremez , hem de dış borçlarda temerrüt riskini daha çok artırır.