İnternette World Goverment Bonds ‘u açarsanız , orada Beş yıllık devlet tahvillerinin Sigorta iflas risk primini gösteren bir Dünya haritası var. Bu haritayı şu adresten bulabilirsiniz ;

İnternette World Goverment Bonds ‘u açarsanız , orada Beş yıllık devlet tahvillerinin Sigorta iflas risk primini gösteren bir Dünya haritası var. Bu haritayı şu adresten bulabilirsiniz ;

Sovereign CDS – World Government Bonds

http://www.worldgovernmentbonds.com/sovereign-cds/Updated Sovereing

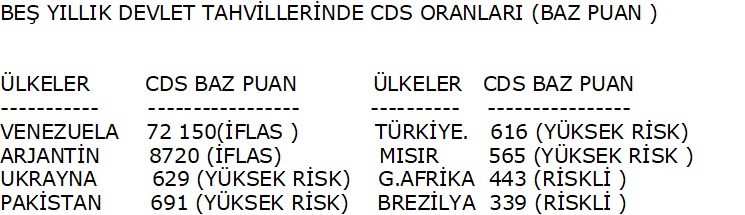

Haritada , ülkelerin beş yıllık tahvillerinin uluslar arası piyasalarda sigorta risk primi olan CDS oranlarını gösteriliyor. İflas seviyesinde , yüksek riskli ve riskli olan 8 ülke kırmızı ile gösterilmiş. Üstüne gelince her ülkenin beş yıllık tahvillerinin risk primini görebilirsiniz. Geçen ay bu riskli ülkeler içinde Kolombiya da vardı. Bu ay çıkarıldı.

Kırmızı ile boyanmış ülkeler içinde Türkiye de var. Türkiye 8 ülke içinde 5 sırada yer alıyor. Bizden sonra gelen ve bizden daha az riskli olan ülkeler ; Mısır , Güney Afrika , Brezilya’dır.

Merkez Bankası Türkiye’nin kısa vadeli dış borçlarını açıkladı. Bir yıl içinde çevrilmesi gereken dış borç stokumuz 172.3 milyar dolardır. Standart and Poor’s Türk bankalarının bir yıl içinde 61.5 milyar dolar ödeyeceklerini açıkladı. Fitch’te ‘’Bankaların dış borçlarında refinansman riski arttı ve fakat Likididte tanponu güçlüdür ‘’ şeklinde bir yorum yaptı.

Aslında Türkiye’nin dış borcu ödeme kapasitene göre yüksektir. Ancak sorun yaşanmaz. Çünkü içerde döviz mevduatı yüksektir. Kurların daha fazla artması ile mevduattaki döviz stokunun bir kısmı devreye girer. Kısa dönemde bir çözüm olur. Ancak bu defa da hem enflasyon artar hem de dş borçların maliyeti artar.

Türkiye’nin CDS oranlarının artmasının nedeni ; Kısa vadeli dış borç stokunun yüksek olması , yabancıların mevduat bozdurması , yabancı sermaye çıkışı , spekülatif piyasa yapısı ve zayıf güven ortamıdır .

Spekülasyon kapitalist ekonomi tarafından kabul edilen bir piyasa aracıdır. Bunun için Fonlar kurulmuştur. Spekülatif hareketleri , maniplasyonu piyasanın mikropları olarak kabul edebiliriz. Eğer önlem alırsak , teslim olmazsak , kaybımız olmaz.

Bugün için dış borç riskini azaltacak en önemli adım ; bizimde ortak olduğumuz ve bir fon olan İMF’ kaynaklarından yararlanmaktır. İMF’ den den 30 milyar dolar kaynak kullansaydık , CDS oranlarımız risk seviyesinin altına düşerdi. Çünkü İMF’ hem maddi destek sağlıyor , hem de uluslar arası sermaye için bir çıpa unsuru oluyor.

İMF’ yi dış unsur olarak görmemek gerekir. İç politikada şu anda tek hedefimiz virüsü yenmek olmalıdır. Bu nedenle başarısızlığımızı dış mihraklara bağlamamız kolaycılık olur.

Küresel süreçte neden bazı ülkeler başarılı oldu ? Bunlara müdahale eden dış mihraklar olmadı mı ? Neden bazı ülkeler dış fazla veriyor da bazıları dış açık veriyor ? Dünyada neden yalnızca 8 ülkenin CDS oranları kırmızı çizgide ? İşi Kaderciliğe mi bağlayalım ?

Yapmamız gereken popülizmden , dış mihrak yaratmaktan uzak durarak , Krizi yenmek için İMF dahil , her imkanı kullanmaktır.

SAYIN HOCAM MERHABA .

Allah sizin ömrünüzü uzun, kaleminize güç versin. çok önemli bir tespit yapmışsınız. Acaba ekonomistlerin ilgisi olmuş mu? Çok bilgilendim.

TEŞEKKÜRLER , TÜRKİYE DE BANKACI DA , MÜHENDİSTE EKONOMİST OLARAK MEDYADA GÖSTERİLİYOR. EKONOMİ YÖNETİMİ OKUMUŞTUR İNŞALLAH .