Eylül 2016 ‘ da 2013 bazlı TÜFE’ ye göre Merkez Bankası Reel Kur endeksi 100.26 olarak dengede idi. Sonrasında TL zayıflamaya başladı. 2018 Eylül ayında şiddeti bir türbülans yaşayarak reel kur endeksi 61.72’ye kadar geriledi. TL değeri yüzde 38.28 ‘ye kadar düştü. Kasım 2018 ‘de TL biraz değer kazandı ve reel kur endeksi 74.59 odu , TL dövize karşı halen yüzde 25.41 daha düşük değerdedir.

Eylül 2016 ‘ da 2013 bazlı TÜFE’ ye göre Merkez Bankası Reel Kur endeksi 100.26 olarak dengede idi. Sonrasında TL zayıflamaya başladı. 2018 Eylül ayında şiddeti bir türbülans yaşayarak reel kur endeksi 61.72’ye kadar geriledi. TL değeri yüzde 38.28 ‘ye kadar düştü. Kasım 2018 ‘de TL biraz değer kazandı ve reel kur endeksi 74.59 odu , TL dövize karşı halen yüzde 25.41 daha düşük değerdedir.

TL’nin düşüşü üretimde girdi olarak kullanılan ithal aramalı ve hammaddenin fiyatını artırdı. Bu malların finansmanı zorlaştı. İthalat azaldı. İçerde alternatif üretim olmadığı için , girdi ithalatının azalması üretimi ve büyüme oranını düşürdü ,işsizliği artırdı.

Türkiye’nin dış borç riskini artırdı. Dış borç riskini gösteren , 5 yıllık tahvillerde CDS’ ler ortalama 280 den 400 baz puana yükseldi.

Çeyreklik büyüme oranları da , 2017 üçüncü çeyreğinde yüzde 11.5’ idi. Giderek düştü ve bu sene üçüncü çeyrekte 1.6’ya geriledi.

İşsizlik oranı da geçen yıllara göre arttı ve bu sene yüzde 11.3 olarak bekleniyor.

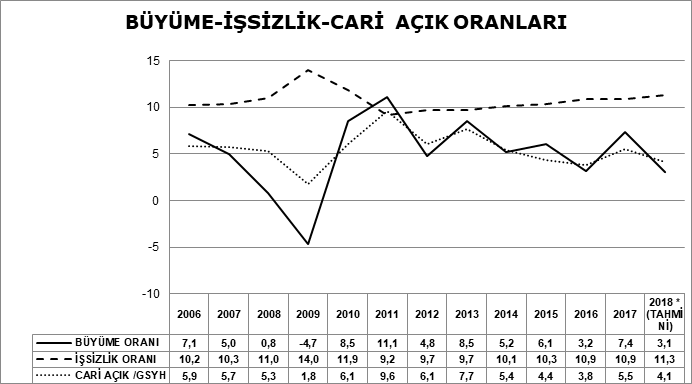

Aşağıdaki grafikte yer alan ,son on yıllık göstergelere bakarsak , makro dengelerin bir aşırı kırılgan olduğunu , iki iniş eğiliminde olduğunu görebiliriz.

1 . Zigzaglı bir büyüme oranı yaşamışız. Bu sene 4 çeyrekte ve önümüzdeki sene eksi büyüme yaşayacağız .

2. Bu sene olduğu gibi büyümenin düştüğü yıllarda cari açığın GSYH ‘ya oranını gösteren , cari açık oranı da düşmüş. Büyümenin yüksek olduğu yıllar cari açık oranı da yüksek olmuş.

3. 2009 yılında büyüme eksi 4.7 olmuş; GSYH daralmış , aynı paralel de işsizlik oranı da yüzde 14’e yükselmiştir. Sonrasında Büyüme oranları düşerken , işsizlik oranları artmıştır. İşsilikte artış sert olmamış. Ama işsizlik oranları artmış. Sert olmamasının nedeni , üretimde yüksek oranda ithal aramalı ve hammadde kullanıyor. olmamızdır. Bu durumda adeta ithalat yaptığımız ülkelerde istihdam yaratmışız.

Makro göstergelerde trent aşağı yönlüdür. Kurlarda yaşadığımız türbülans bu eğimi dikleştirdi. TL’ nin yeniden dengeye gelmesi için Türkiye’nin yüksek enflasyon yaşaması ve buna karşılık kur artışlarının olmaması gerekir. Elbette bugünkü koşullarda hem enflasyonun da yıkıcı etkileri olur , hem de döviz ihtiyacı açısından bu imkansız görünüyor.

4. Geçen seneyi 24.1 Milyar dolarlık portföy yatırımları girişi kurtardı. Bu sene ilk on ayda 3.2 milyar dolar çıkış odu. Buna karşılık ta 18.4 milyar dolarda ödemeler blançosu net hata ve noksan kaleminden, yani nereden geldiği belli olmayan döviz girişi oldu. Bundan sonra deniz bitmiş görünüyor.

Makro dengeler , ekonomik konjonktürün iniş yönünde olduğunu ve dip yapacağını gösteriyor.

Hükümet bir dengeleme diye tuturmuş… Dengeleme için ya istikrar dip yapacak , sonrasında ekonomik ajanlar , üretici ve tüketici olarak ekonominin iç dinamikleri harekete geçecek veya İMF gibi acil önlemler alınacak. Bozulan dengeler ve ortaya çıkan türbülans kendiliğinden veya algı yaratarak düzelmez.

Hükümetin acil önlem dediği yatırımların bütçedeki payını yüzde 6.1 ‘e düşürmek oldu. Arta kalan kaynakları seçim için kullanırsa ne olacak ? Siyasi iktidar bu güne kadar seçim popülizmi yaptıysa , bundan sonra da yapacaktır.

Program denilen , Yeni Ekonomi Programı da dünyada bir ilk olan tik atma üzerine kuruludur. Yapılacaklara bir tik… alınacak önlemlere bir tik… Gerçekte ekonomik programlar için çok sayıda fizibilite , sektörel analizler yapmak, uzun dönemli perspektifler tespit etmek gerekir.

Merhaba gene güzel bir yazı olmuş teşekürler