Dün bu köşede, ithalata bağımlı üretim yapısı nedeni ile ve cari açığın doğrudan dış borçlarla finanse ediliyor olmasından dolayı, dış borç riskinin arttığını yazmıştım.

Dün bu köşede, ithalata bağımlı üretim yapısı nedeni ile ve cari açığın doğrudan dış borçlarla finanse ediliyor olmasından dolayı, dış borç riskinin arttığını yazmıştım.

İlave olarak, yerli sermaye çıkışı, yüksek faiz ve kar transferi, dış ticaret hadlerinin aleyhte gelişmesi, Yurt dış Üretim maliyetlerinin yüksek olması, mevcut dış ticaret politikası, dış borç riskini tehdit boyutuna taşıyor.

c) Yerli sermaye çıkıyor;

Güven sorunu yaşayan birçok yerli firma, içerde bankalardan borç alarak yatırımlarını yurt dışına taşıdı. Bir firma’nın yurt dışında şirket alması ve içerde bankaları için yatırımları teminat göstermesi, medyada tartışıldı. Bazı şirketler sermayelerini yurt dışına çıkardı. Sonra yabancı şirket olarak içerde kendi yatırımlarını devraldılar.

d) TÜİK Şubat 2022 Dış ticaret haddini 76,30 olarak açıkladı.

Dış ticaret haddi, ihracat birim değer endeksinin, İthalat birim değer endeksine oranıdır. Şubat ayında;

İhracat Birim Değer Endeksi: 109,9

İthalat Birim Değer Endeksi: 144,0

Dış Ticaret haddi ;109,9/144,0=76,30

Dış ticaret haddinin 100’ün altında olması; dış ticarete konu malların ihracat fiyatlarının ithalat fiyatlarına göre daha düşük olduğunu gösterir. Ucuza satıp pahalıya ithal ettiğimiz için dış açıklarımız da yüksek oluyor. Aslında ihracat malının göreceli olarak ucuz olması rekabet gücümüz ve ihracat artışının daha yüksek olmasını sağlaması lazım. 2021 de bu kısmen gerçekleşti. Ama devam etmedi. Çünkü üretim dışa bağımlı ve güven sorunu var.

Dış ticaret hadleri, içerde kur hareketleri etkisi ile aşırı değişme gösterdi. (Aşağıdaki tablo)

DIŞ TİCARET HADLERİ

2010 =100

2015 =88,40

2020 = 108,50

2022 = 76,30

e) Faiz ve Kar transferi;

Türkiye ye doğrudan giren yabancı yatırım sermayesi sıfırdan yatırım yapmadı. Karlı işletmeleri satın aldı. Kar transferi yüksek oldu. Telekom 2,6 milyar dolar getirdi ama 6,9 milyar dolar kar transfer etti.

Dolarda Libor faiz oranı yüzde 2,2’dir. İstikrar sorunu olmayan ülkeler yurt dışı tahvillerine ortalama libor artı bir, yani yüzde 3 dolayında faiz ödüyor. Bizde ise Hazine ve Maliye Bakanlığı 5 yıl vadeli ve 2 milyar dolarlık tahvili yüzde 8,625 faizle ihraç etti. Bunun nedeni Türkiye’nin dış borçlarında iflas riski yüksek olmasıdır.

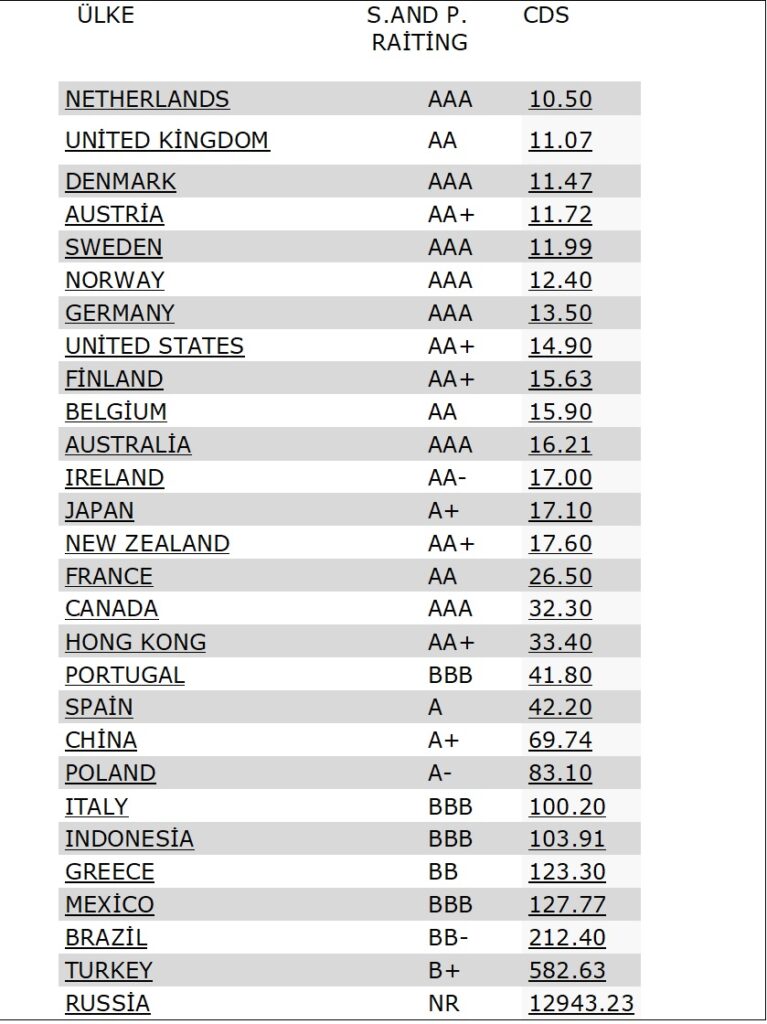

Ukrayna Rusya savaşına kadar CDS oranı en yüksek ülke Türkiye idi. Şimdi Rusya’dan sonra ikinci riskli ülke olduk. Türkiye’nin CDS oranı 582,63 baz puandır. Bizden sonra gelen Brezilya’nın 212,44 baz puandır. (Aşağıdaki Tablo)

Kaynak: World Government Bonds

Öte yandan Kredi derecelendirme kuruluşlarının Türkiye ye verdiği notta ‘’ yatırım yapılamaz spekülatif seviyesindedir. Bu durum Türkiye için güven sorunu oluşturdu.

FİTC =BB-

MOODY’S = B1

STANDART AND POOR’S = B+

Sonuç: Eğer hiçbir önlem alınmaz ve böyle giderse Türkiye bu seneyi zor çıkarır. Ama seneye dış borçlarda temerrüde düşme olasılığı yüzde 90 görünüyor.

Dış ticaret açığı büyük, ekonomimiz kara deliğe gidiyor galiba.