2019 üçüncü çeyreğinden sonra , GSYH da başlayan büyüme 2020 de devam edecektir. 2020 birinci ve ikinci çeyreğinde baz etkisi nedeniyle daha yüksek büyüme olur. Ancak 2020 büyüme oranı , İMF tahminine yakın yüzde 3 dolayında gerçekleşir.

2019 üçüncü çeyreğinden sonra , GSYH da başlayan büyüme 2020 de devam edecektir. 2020 birinci ve ikinci çeyreğinde baz etkisi nedeniyle daha yüksek büyüme olur. Ancak 2020 büyüme oranı , İMF tahminine yakın yüzde 3 dolayında gerçekleşir.

Son verilere göre Türkiye de nüfus artış hızı , yüzde 1.47 olarak açıklandı. Bu şartlarda 2020 global büyüme oranı yüzde 3 olursa fert başına büyüme oranı da yüzde 1.51 olacaktır. Ekonomide gelir artışının göstergesi fert başına büyüme oranıdır. Yüzde 1.5 oranında bir gelir artışı ile Türkiye’nin yatırım yapması ve dış borçlar için TL olarak kaynak yaratması zordur. Türkiye’nin kalkınmayı sürdürmesi için sanayi sektöründe yatırım yapması ve en az yüzde 6 büyümesi gerekir.

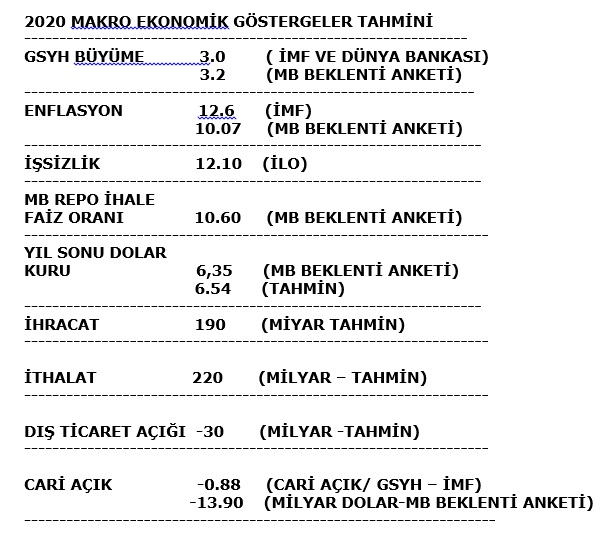

2020 Enflasyon oranı yüzde 10 dolayında olur. 2004 yılından bu güne kadar Türkiye bu seviyede bir kronik enflasyon yaşıyor. 2020 yılı için siyasi iktidarın yapısal sorunları çözmek için ilan ettiği bir program ve bir planı yoktur.

2020 de döviz kurları artar ve fakat yeni bir kur şoku yaşamayız. Çünkü 2019 son günlerinde Dolar / TL kuru 5.95 dolayındadır. Bu demektir ki MB TÜFE bazlı reel kur endeksine göre TL yüzde 25 daha düşük değerdedir. Yani riskleri de katarsak Dolar denge kurunun 5 lira ve altında olması gerekir. TL ‘nin yüzde 25 daha düşük değerde olması yeni bir kur şokunun etkisini azaltacaktır.

Buna rağmen MB beklenti anketi , 2020 sonu dolar kuru tahmini olan 6.3527 tahmini düşüktür. Zira 2019 sonuna göre kurdaki yıllık artış yüzde 6,77 oranında oluyor.

- Döviz Türkiye’nin yumuşak karnıdır. Kur artışı yönünde de etkili olabilecek sorunlar vardır ;

- Büyüme başlayacağı için ithalat talebi artacaktır. Yeniden cari açık oluşacaktır.

- Döviz kazanma imanları sınırlı olduğu için , dış borçları çevirmekte yeni dış borçlanmaya ve taze dövize ihtiyaç vardır.

- 2020 enflasyon oranı yüzde 10’un üstündedir.

- Hükümetin MB döviz kararlarına müdahale edeceği , ‘’faizin tek rakama ineceği açıklaması ile anlaşılmıştır. Faizler tek rakama iner ve mevduat faizleri eksiye dönerse döviz talebi artar ve kur artar.

Bu şartlarda , iç siyasette ve dış politikada önemli bir sorun yaşamazsak dolar kuru 2020 sonunda 6.54 dolayında olur.

Dış ticaret açığı 2019 yılında geriledi. 2020 dış ticaret açığı 2018 seviyesinin üstünde yaklaşık 220 milyar dolar , ihracat 190 milyar dolar ve dış ticaret açığı da 30 milyar dolar olur. Cari açık MB beklenti anketinde olduğu gibi 13 milyar dolar dolayında gerçekleşir.

2020 İhracatta daha yüksek artış olmaz… Çünkü 2019 yılında, iç talebin düşük olması firmaları ihracata zorladı , dış talebin de elverişli olması ihracat imkanlarını artırdı.

2020 de ihracat için dış talepte daralma bekleniyor. Zira ABD’de son imalat sanayii verileri sektörel bir daralmaya işaret ediyor . Amerikan Merkez Bankası FED’ resesyon riskini düşürmek için faiz indirimine gittiğini açıkladı. En çok ihracat yaptığımız Almanya da resesyona riski arttı. Avrupa Birliği (AB) çapında büyüme hızının 2019’da yüzde 1.8’den 2020’de yüzde 1.2’ye gerilemesi bekleniyor. Bu şartlarda ihracatta yüksek bir artış olmaz.

GSYH’ da büyüme ile ithalat artıyor ve cari açık oluşuyor. 2019 da aşırı değerli kur nedeniyle ithalat daha pahalı oldu … GSYH’ da küçülme de ithalat talebini düşürdü. Dış ticaret açığı daraldı. Cari fazla oluştu.

Ekonomi yönetimi üretimde ithal girdi payını düşürmek için bu güne kadar plan ve proje yapmadı. Gerçekte İthal girdi sektörlerinde ithal ikamesi politikası uygulanması ve yatırım teşviklerinin bu alanlara yönlendirilmesi gerekir.

İşşizlik te, üretimde ithal girdi oranının yüksek olması nedeni ile enflasyon gibi kronik yapı kazanmıştır. Bu alanda da ufukta bir istihdam politikası görünmüyor. Yüzde 13 veya 14 olması sorunun büyüklüğünü değiştirmez.